1250X250")

ECONOMIA

PGFN define critérios para falência de grandes devedores

Regulamentada em março, a Portaria PGFN nº 903/2026 definiu critérios para a atuação da Procuradoria-Geral da Fazenda Nacional em casos envolvendo grandes débitos tributários. A norma sinaliza maior eficiência na fiscalização e estabelece em quais situações o requerimento de falência poderá ser utilizado, de maneira excepcional, como instrumento de recuperação de créditos da União.

Ao alterar as regras da Portaria PGFN nº 33/2018, o texto atualiza os procedimentos adotados pela Fazenda Nacional na cobrança de dívidas já formalizadas. A regulamentação abrange desde a comunicação ao devedor até situações em que podem ser aplicadas medidas mais severas para recuperar os valores inscritos em dívida ativa.

Com a mudança, a PGFN passa a observar cinco critérios cumulativos para avaliar a viabilidade do pedido de falência: existência de dívida ativa da União ou do Fundo de Garantia do Tempo de Serviço (FGTS) igual ou superior a R$ 15 milhões; frustração da execução fiscal, quando os meios de cobrança patrimonial se mostram ineficazes; cumprimento dos requisitos da Lei de Falências (Lei nº 11.101/2005); ausência de negociação ativa com a União; e autorização prévia da Coordenação-Geral da PGDAU.

Segundo a advogada tributarista Juliana Pereira, da RomaWise Gestão Tributária, o julgamento do REsp 2.196.073/SE pelo Superior Tribunal de Justiça (STJ), aliado à Portaria PGFN nº 903/2026, representa uma mudança relevante na atuação da Fazenda Nacional. Na avaliação da especialista, embora a Portaria estabeleça critérios objetivos para o ajuizamento dos pedidos de falência, permanece o debate sobre a efetividade da medida para a recuperação do crédito tributário e seus impactos sobre a continuidade da atividade empresarial.

A advogada destaca, ainda, que, entre os cinco requisitos cumulativos da Portaria, um está sob controle da empresa: a inexistência de proposta de negociação individual pendente. “Na prática, apresentar proposta de negociação da dívida afasta esse requisito e, com ele, o cabimento do pedido de falência”, afirma.

Para as empresas, a nova Portaria amplia a atenção sobre os passivos tributários inscritos em dívida ativa. Débitos elevados, execuções fiscais em andamento e histórico de inadimplência recorrente passam a ter maior relevância em um cenário de modernização processual do Fisco e de aplicação de sanções mais severas aos contribuintes inadimplentes.

Insuficiência cardíaca atinge 2 milhões de brasileiros

Atende Já Noturno já soma 3.749 atendimentos e amplia acesso à saúde em Primavera do Leste

Cafés certificados fortalecem a confiança no varejo

Como surgiu o conceito da Expo Empreendedor?

Prêmio Pacto Contra a Fome tem inscrições prorrogadas

Polícia Civil cumpre mandados contra grupo criminoso que utilizava mulheres para o transporte interestadual de drogas

Rodoviários do Rio entram em greve por tempo indeterminado

Polícia Civil mira grupo investigado por sextorsão contra influenciadora digital em Mato Grosso

Polícia Civil cumpre mandados contra quadrilha que atuava com tráfico de drogas

Polícia Civil MT deflagra operação e atinge núcleo de facção criminosa em Rondonópolis

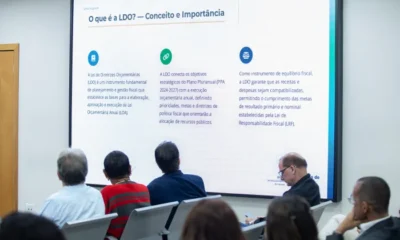

ALMT inicia debate da LDO 2027 com previsão de orçamento de R$ 42,1 bilhões

A Assembleia Legislativa de Mato Grosso iniciou, nesta terça-feira (7), a discussão do Projeto de Lei de Diretrizes Orçamentárias (...

Proposta antirracista tem parecer favorável da Comissão de Direitos Humanos

A Comissão de Direitos Humanos, Defesa dos Direitos da Mulher, Amparo à Criança, ao Idoso e à Pessoa com Deficiência,...

Prefeitura de Cuiabá amplia programação do Show das Águas com apresentações de terça a domingo

A Prefeitura de Cuiabá, por meio da Empresa Cuiabana de Zeladoria e Serviços Urbanos (Limpurb), ampliou a programação do Show...

Polícia Militar prende cinco pessoas por tráfico de drogas em Campo Novo do Parecis

A Polícia Militar de Mato Grosso prendeu três homens e duas mulheres por tráfico ilícito de drogas e porte ilegal...

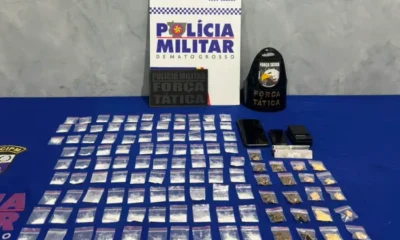

Rotam apreende mais de 100 porções de entorpecentes e prende mulher por tráfico

Policiais militares do Batalhão de Rondas Ostensivas Tático Móvel (Rotam) apreenderam, nesta segunda-feira (6.7), 105 porções de substância análoga à...

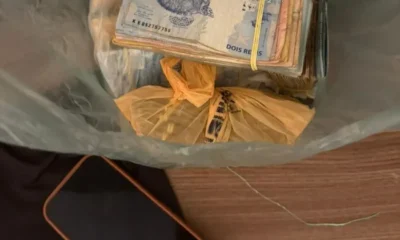

Polícia Civil apreende três veículos, joias e cerca de R$ 53 mil em dinheiro durante operação

A Polícia Civil apreendeu três veículos, joias e cerca de R$ 53 mil em dinheiro durante o cumprimento de quatro...

Atende Já Noturno já soma 3.749 atendimentos e amplia acesso à saúde em Primavera do Leste

A Prefeitura de Primavera do Leste, por meio da Secretaria Municipal de Saúde, segue ampliando o acesso da população aos...

CODEPRIM realiza reunião ordinária e debate ações para fortalecer o desenvolvimento econômico de Primavera do Leste

A Prefeitura de Primavera do Leste, por meio da Secretaria Municipal de Desenvolvimento Econômico, Inovações e Tecnologia (SEDEC), sediou nesta...

Aluno do projeto Família Hip Hop conquista 1º lugar em festival estadual de Breaking em Lucas do Rio Verde

A Prefeitura de Primavera do Leste, por meio da Secretaria Municipal de Cultura, segue incentivando o desenvolvimento artístico e cultural...

Vereadores participam de reunião para definição de melhorias no trânsito da travessia urbana da BR-163

O presidente da Câmara Municipal de Lucas do Rio Verde, Airton Callai, e a vice-presidente, Nadir Santana, participaram, nesta terça-feira...

Prefeitura de Sinop realiza visita técnica na Praia do Cortado para planejamento do Festeja Sinop

A Prefeitura de Sinop realizou, na manhã de hoje (7), uma visita técnica à Praia do Cortado para dar início...

Prefeitura de Sinop participa de capacitação para fortalecer ações de combate ao trabalho escravo contemporâneo

A Prefeitura de Sinop, por meio da Secretaria de Assistência Social, participou nesta segunda-feira (6) da capacitação promovida pela Comissão...

Prefeita reforça importância do pagamento do IPTU: “Volta como investimento ao cidadão”

A prefeita de Várzea Grande, Flávia Moretti, reforçou a importância do pagamento do Imposto Predial e Territorial Urbano (IPTU)...

Prefeita conhece nova unidade do Sesc e Senac que amplia acesso a saúde, qualificação e lazer em Várzea Grande

Atendendo cerca de 3 mil pessoas diariamente, das 8h às 19h, a nova unidade integrada do Sesc e Senac de...

Prefeita Flávia Moretti e deputado Juca do Guaraná anunciam reforma e ampliação de unidade de saúde no Água Vermelha

A prefeita de Várzea Grande, Flávia Moretti (PL), e o deputado estadual Juca do Guaraná Filho (PSDB) visitaram, nesta quinta-feira...

-

POLÍCIA6 dias ago

POLÍCIA6 dias agoPolícia Civil cumpre mandados contra grupo criminoso que utilizava mulheres para o transporte interestadual de drogas

-

MATO GROSSO6 dias ago

MATO GROSSO6 dias agoRodoviários do Rio entram em greve por tempo indeterminado

-

POLÍCIA6 dias ago

POLÍCIA6 dias agoPolícia Civil mira grupo investigado por sextorsão contra influenciadora digital em Mato Grosso

-

POLÍCIA6 dias ago

POLÍCIA6 dias agoPolícia Civil cumpre mandados contra quadrilha que atuava com tráfico de drogas

-

POLÍCIA6 dias ago

POLÍCIA6 dias agoPolícia Civil MT deflagra operação e atinge núcleo de facção criminosa em Rondonópolis

-

CUIABÁ6 dias ago

CUIABÁ6 dias agoPrefeitura aplica R$ 37,6 mil em multas e inicia limpeza em condomínio abandonado

-

POLÍCIA6 dias ago

POLÍCIA6 dias agoPolícia Civil cumpre mandados contra grupo investigado por esquema de influência em decisões judiciais

-

SAÚDE6 dias ago

Prefeita reforça importância do pagamento do IPTU: “Volta como investimento ao cidadão”